USTRの港湾料金に関する懸念により、中国造船市場シェアが20%低下

-162066 "(クレジット:BIMCO)")

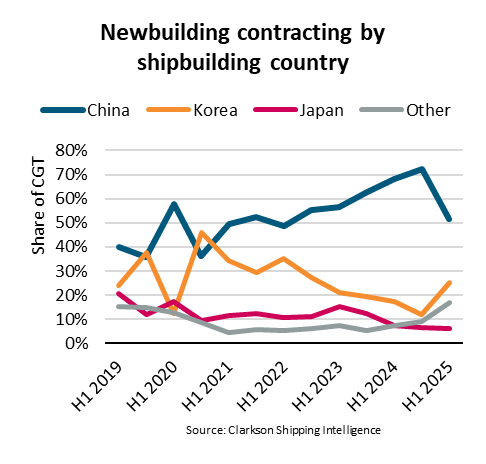

世界最大の海運協会であるBIMCOの最新報告書によると、米通商代表部(USTR)の港湾使用料が中国船舶に与える影響に対する懸念が高まる中、中国造船所の市場シェアは2025年上半期に72%から52%に低下した。

BIMCOによると、2025年10月に施行される予定のUSTRの港湾料金は、中国の船主と運航者、そして中国で建造された船舶の両方に影響を及ぼすことになるという。

中国で建造された小型船舶は、短距離航海と同様に、セクター別の基準に応じて料金が免除される。

2025年上半期の世界の新造船契約は、補償総トン数(CGT)ベースで前年比54%減少しました。運賃の下落を受け、ばら積み貨物船、タンカー、ガス船の契約は大幅に減速しました。コンテナ船とクルーズ船は、契約が拡大した唯一の主要セクターでした。

「2025年上半期、中国の新造船契約シェアは、前期の72%から52%に低下しました。米国港湾における中国船舶に対するUSTR港湾料金に対する懸念の高まりが、中国における契約減少の一因となったと考えられます。この傾向は、世界的な船舶契約の減少と発注船舶の種類の変化によってさらに増幅されました」と、BIMCOの船舶分析マネージャー、フィリペ・グーベイア氏は述べています。

中国は世界の造船業界で主導的な地位を占めており、クルーズ船セクター以外では中国が優位に立っていない。2024年には、ガス輸送船セクターのみが中国が韓国に次ぐ2位となった。

しかし、今年に入ってから、韓国は原油タンカーの造船でも中国を上回っている。

(クレジット:BIMCO)

(クレジット:BIMCO)

「たとえ船主がUSTRの手数料を理由に中国への船舶発注を避けようとしたとしても、国外で利用可能な容量には限界がある。したがって、年初に世界の船舶契約が大幅に減少していなければ、中国の契約シェアはおそらくもっと大きかっただろう」とゴウベイア氏は付け加えた。

造船能力の制約により、特に大型船、コンテナ船、ガス運搬船、クルーズ船において、既に受注残が膨大でリードタイムが長くなっています。今年の契約のうち、31%は2027年、38%は2028年、23%はそれ以降に納入される見込みです。

韓国と日本は世界第2位、第3位の造船大国ですが、生産能力の拡大に課題を抱えています。両国とも人口減少に伴う労働力不足に悩まされており、人件費の高騰が競争力に影響を与えています。

中国の造船業における優位性はすぐに大きく変わる可能性は低いが、中期的には競争の激化に直面する可能性がある。フィリピンやベトナムといった、既に小規模なばら積み船やタンカーの生産国である国々は、低い労働コストの恩恵を受け、生産量を増やす可能性がある。

「一方、米国とインドの造船能力は現在限られているものの、両政府は国内産業の強化に積極的に取り組んでいます。しかし、たとえ成功したとしても、生産規模の拡大には時間がかかるでしょう」とグーベイア氏は結論付けた。

-163224 "ファイル写真(米海軍マスコミュニケーションスペシャリスト一等兵ライアン・ウィリアムズ撮影)")