バージ輸送市場レポート:2016年-2024

バージ輸送は、海岸の貨物を内陸の目的地へと輸出するのに理想的な広範なネットワークで構成されています。バルク輸送の世界的な貿易に責任があり、業界は農業部門にとって大きな意味を持つ。北米では、エンジニア陸軍隊は12,000マイル以上の運河、河川、内陸水路を維持管理しています。イリノイ州の水路とミシシッピ川は、この地域の主要な水路であり、農場や農場の製品をバージで移動させる役割を担っています。特に地域の液体貨物のための海上輸送の選択を変えることは、バージ輸送市場の成長を促すだろう。

北米のバージ輸送市場は2016年に222億ドルを計上し、2017年から2024年にかけて約5%のCAGRで2024年に311億ドルに達すると予測されています。この地域における石油化学製品の出荷台数の増加は、農薬や農産物の輸送のための様々な農場ベルトによる内陸水路の広範な使用は、地域成長を促進するだろう。河川と運河の強い相互接続性は、産業にプラスの影響を与え、石油化学輸送の需要の増加につながります。これにより、タンクバージュの生産が増加し、業界にさらにプラスの影響を与える可能性があります。それによると、業界は最近、最後の非ダブル・ハル・バージを排除して最新の資本再構成プログラムを完了したばかりです。

トラック、鉄道車両と比較して、容量、排出ガス、燃料使用量のバージンの利点は、業界の成長を左右する主な要因です。世界中の石油化学製品出荷の需要の増加と、既存の艦隊の近代化のための産業界の選手からの莫大な投資は、予測された時間を超えてバージ輸送市場の成長を促進するでしょう。

北米では、シェール油の生産により液体貨物のバージ輸送市場規模が拡大しています。オフショアでのシェール油の主な利点は、開発から生産開始までのリードタイムが短く、時間短縮につながることです。

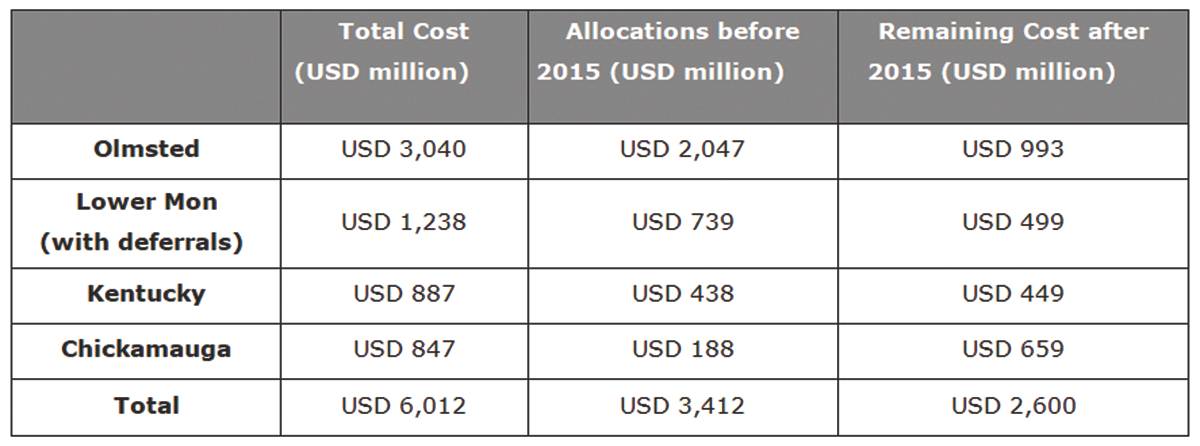

バージ輸送業界は、域内の水路の開発と近代化に対する政府の支持の変化を目の当たりにしています。オハイオ、ミシシッピ、イリノイなどの河川は近代化されています。内陸水路ユーザー委員会は、政府からの資金援助の増加を報告している。例えば、2015年に政府は、2014年に配分された基金から12%増加した少数の優先プロジェクトに対して2億8,100万ドルを配分した。

これらのプロジェクトは、内陸水路システムの効率と航行能力の向上に大きく貢献します。例えば、チッカマガプロジェクトでは、チカマウガダムの直下流域と既存のロックの川岸に位置する110フィートから600フィートの施錠が予定されています。このプロジェクトでは、ナビゲーション能力と効率性を向上させることが期待されています。同時に、一度に1つ(現在)のトランジットしかできない9つのジャンボバージの移動を可能にします。

業界は資本集約的なため、膨大な初期投資が必要です。この業界の資本集約的性質のために、新しいプレーヤーがこの市場に参入することは困難になる。参加者の運用コストは、保守・修理、保険、投資収益などの余分な支出のためにCAPEXを増加させます。

石油化学製品出荷の需要は、この地域全体で継続的に上昇しています。このような需要の高まりは、これらの石油化学製品の輸出入が海上輸送に大きく依存していることから、今後のバージ輸送市場の成長を促すでしょう。オペレーターは、石油化学製品とガス生産の増加に伴い輸送コストを最適化する方法を模索しています。

業界のステークホルダーは、石油化学需要の増加により、バージの能力を高め、バージポートフォリオを拡大するために膨大な投資を行っています。 2014年に、Kirby Corporationは66の新しい内陸のバージを建設するために1億3500万ドルを投資しました。同様に、2016年に同社は米国湾岸沿いの拡大に2億3,000万ドルを費やした。年内に、同社は五大湖から北東地域へのエタノール輸送のための155,000バレルの関節式タンクバージと曳航ユニットを購入した。石油化学製品の輸出入は、主要産業界のプレーヤーの収益のほぼ半分に貢献しています。

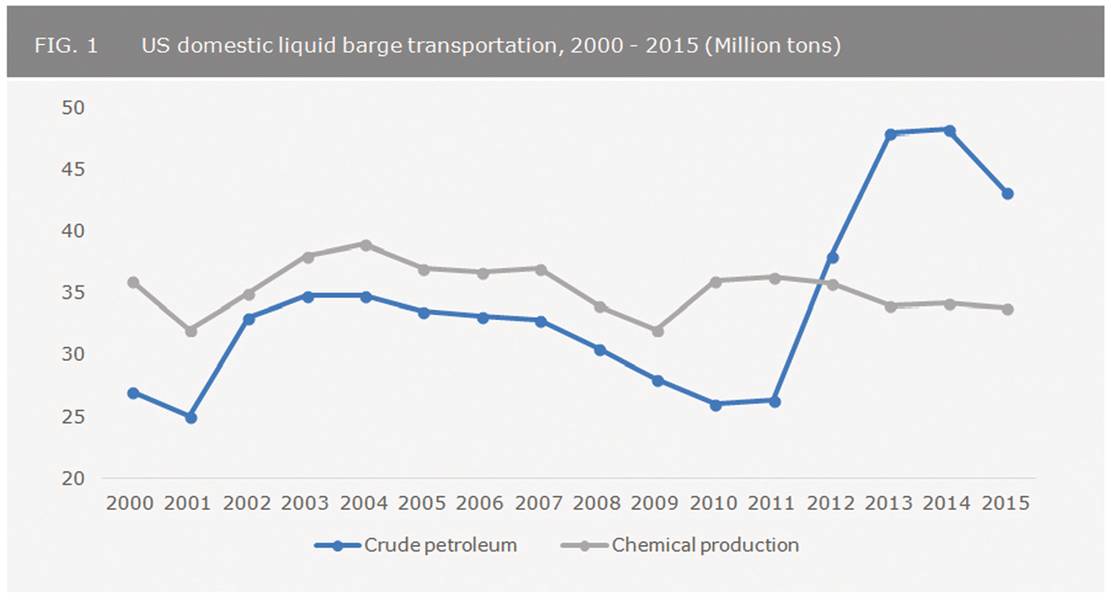

北米における水力破砕や水平掘削の技術的進歩による原油需要の増加は、過去10年間の石油生産を促進した。米国では原油生産量が380万バレルから1日当たり約900万バレルに増加した。 137%上昇した。原油の生産量の増加により、この地域ではタンク船の需要が過去数年間に大幅に増加しています。

バージ輸送市場には、これらの市場に多数の参加者がいる。 Ingram Marine Group、Kirby Corporation、SEACOR Holdings、Campbell Transportation Company、APL Logistics、Crowley Maritime Corporationは、業界で最も有名なベンダーの1つです。

業界リーダーは、より大きな荷積み能力と高度に高度な機能を備えた新しいバージ建設に注力しています。原油生産の増加により、タンクバッジの需要が増加しています。たとえば、2014年にKirby Corporationは、内陸曳航船の建設と内陸のタンクバージンの建設に1億3500万ドルを投資しました。 2012年に米国のバージング事業者は336の新しいタンクバージを購入し、総容量は800万バレルを超えました。しかし、短期的には、乾式バルクおよび液体市場の両方で利用可能な国内貨物には多すぎるバージがあります。したがって、運賃は苦しんでいる。

業界の参加者は最近、合併、コラボレーション、パートナーシップに焦点を当てています。例えば、Ingram Marine Companyは、2012年5月に、労働力の拡大と内陸部の足跡の強化のためにUnited Barge Lineの買収を完了しました。この買収により、650本のバージと17本の曳航ボートを追加することで、同社の製品ラインの拡張に役立ちました。 2016年5月、Kirby Corporationは、13本の曳船と27本の内陸バージからなるSEACOR Holdingsの内陸部バージ艦隊を買収しました。統合は将来もうまくいくかもしれません。

Global Market Insights、Inc.は、 「船舶輸送市場規模(ドライカーゴ、液体貨物、ガス貨物)、バージ艦隊(オープン、対象、タンク)、アプリケーション別(石炭および原油、農産物、コークスおよび精製石油製品、金属鉱石、二次原材料および廃棄物、食品、飲料およびタバコ、基礎金属および金属製品、化学薬品、ゴムおよびプラスチック、核燃料)産業分析レポート、地域別の見通し(米国、カナダ、ドイツ日本、ブラジル、メキシコ)、アプリケーションの可能性、価格動向、競争市場シェア&予測、2017-2024。

( Marine Newsの 2018年4月版に掲載されているように)

-162621 "(クレジット: 上海外高橋造船所)")

")