ギリシャの船主、ガスに数十億ドルを賭ける

ベソン・ノーティカルのデータインテリジェンス部門ベッセルズバリューによる新たな調査によると、ギリシャの船主は2021年以降、従来のタンカー、ばら積み貨物船、コンテナといった資産クラスからポートフォリオを多様化しており、新造ガス船に前例のない180億ドルを費やしている。

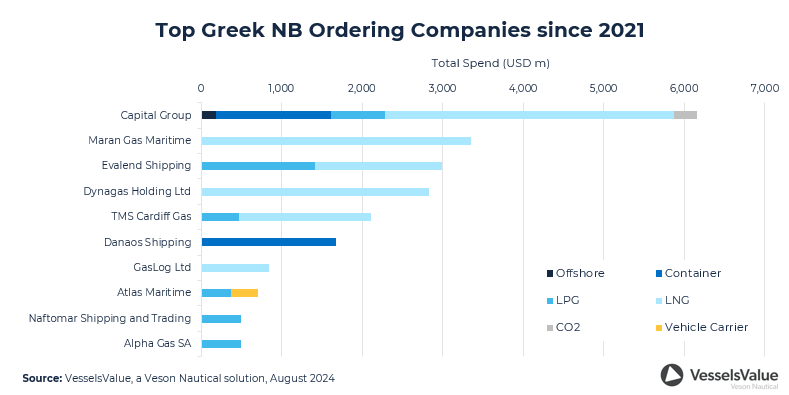

新しいレポート「ギリシャの投機的S&P投資」によると、この金額のうち約138億ドルは59隻の液化天然ガス(LNG)船に、約40億ドルは41隻の液化石油ガス(LPG)船に費やされている。これに対し、ギリシャの船主は167隻のタンカー船に約122億ドル、109隻のばら積み船に41億ドル、39隻のコンテナ船に31億ドルを費やしている。

「不安定な市場と海運動向の劇的な変化が特徴的な10年間に、ギリシャの船主は世界貿易の未来を形作る可能性のある大胆な投資姿勢をとってきた」と、VesselsValueの評価および分析担当アソシエイトディレクターのダン・ナッシュ氏は述べた。「ギリシャの船主は、これらの投機的な投資によって、世界のエネルギーミックスにおけるガスとLNGの供給の将来的な増加を明確に計画している。」

資本が先導する

報告書では、ピレウスに本拠を置くキャピタル・シップ・マネジメント(キャピタル)が最も投機的であるとし、同社は大型LNG船15隻、超大型アンモニア運搬船(VLAC)2隻、中型ガス運搬船(MGC)8隻、二酸化炭素(CO2)運搬船4隻を所有し、総支出額は約47億ドルに上るとしている。キャピタルに続くのは、アテネに本拠を置くアンジェリクシス・シッピング・グループのLNG船管理会社、マラン・ガス・マリタイム(マラン)で、総支出額は約33億ドルで、これには大型LNG運搬船15隻が含まれる。アテネに本拠を置くエヴァレンド・シッピングは3位で、超大型ガス運搬船(VLGC)12隻、MGC2隻、VLAC2隻、大型LNG船6隻に約30億ドルを費やしている。

オフショア石油・ガス市場も注目を集める

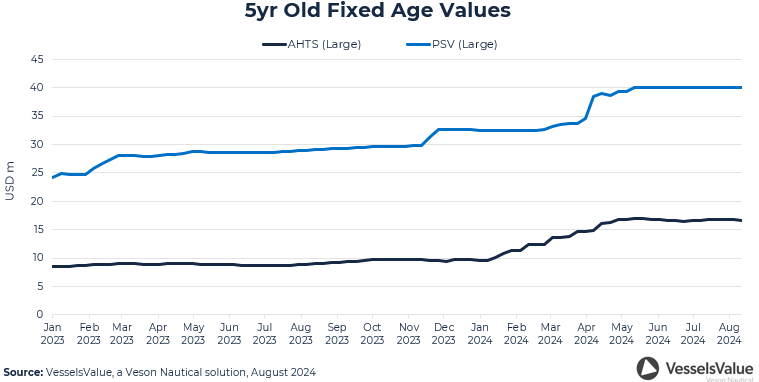

報告書ではさらに、石油・ガスプラットフォームの係留と固定に使用される、5年前の大型アンカーハンドリングタグサプライ(AHTS)船のオフショアでの価値が、2021年以降約97%上昇したと付け加えている。プラットフォームサプライ船(PSV)は67%上昇した。価格は、約2%~3%の低い受注残によって支えられている。

価値の上昇を受けて、キャピタルは6月に中国の福建省馬尾造船にリピートオプション付きでPSV4隻を1億8000万ドルで購入した。その後すぐに、9月に同じ造船所から中型PSV2隻(4,4700隻)の注文を受けた。

「オフショア市場の船舶価格は2021年以降大幅に上昇しているが、キャピタルは今後明らかに力強いフォワードカーブを予想している」とナッシュ氏は述べた。

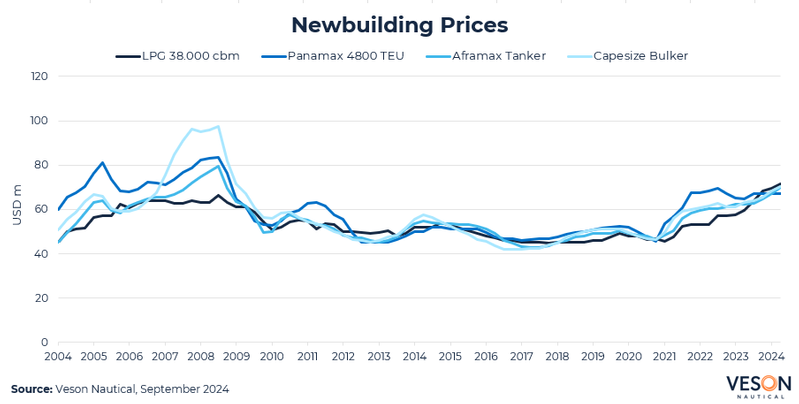

新築価格はすべての資産クラスで高止まり

報告書はまた、全セクターの新造船価格が2008年の金融危機以来の最高水準に達し、直近の上昇圧力は2021年に始まったと述べている。2021/22年のコンテナ船とLNG船の発注活動の活発化により、造船所の能力と建造期間にさらに圧力がかかっている。発注の増加により、造船所は価格交渉で優位に立ち、価格が上昇した。

「パンデミックの年のような発注量の再来は予想していないが、コンテナ船の新造船価格は他のセクターの上昇トレンドラインを超えて上昇すると予想している」とナッシュ氏は述べた。「コンテナ船の新造船価格は2024年から2025年にかけて、他のセクターよりも高いペースで上昇し続けると予想している」

同氏はさらに、コンテナ船の収益が引き続き増加しない限り、コンテナの発注需要は鈍化し、受注残全体は徐々に減少すると予想していると述べた。

「一定期間にわたって継続すれば、総受注残の減少により造船所の能力圧力がなくなり、新造船価格の低下につながる」とナッシュ氏は述べた。「しかし、この減少は緩やかで、おそらく12~24か月先になると思われるため、船舶価格は歴史的に高い水準にとどまると予想される」

-164993 "帆を上げたキャプテン・アークティック号のアーティストによる想像図(クレジット:SELAR)")

-164936 "ファイル写真(米海軍マスコミュニケーションスペシャリスト海兵見習いゲージ・トーマス撮影)")