ロシアと中国の動向は砕氷船市場に何を意味するのか

著作権 Deno/AdobeStock

著者について:アリサ・ライナーは独立系寄稿者です。コンサルティングとリサーチの両方の経験を持ち、エネルギー地政学から気候変動科学まで幅広い分野に関心を持っています。

Copyright Andrei Stepanov/AdobeStock

北極圏はもはや、世界貿易の境界を越えた辺境の地ではなく、戦略的競争、エネルギー開発、そして海洋イノベーションが集積する、熾烈な競争の舞台となっています。気候変動による海氷後退の加速に伴い、かつて航行不能だった海域が、年々航行可能となる期間が長くなっています。この変化は、より短い貿易ルートの開拓、未開発の膨大な炭化水素や鉱物資源の顕在化、そして地球上で最も過酷な環境下でも航行可能な船舶の需要を生み出しています。

こうした変化し続ける環境において、砕氷船は単なる工学上の偉業ではなく、地政学的なツールです。砕氷船を保有する国は、商船の護衛、遠隔地への物資供給、そして北極海における主権主張といった様々な権限を有しています。しかしながら、現在浮上しているのは、北極圏に加盟する7つのNATO加盟国とロシア、そして北極圏国ではないものの北極圏における権益をますます主張しつつある中国との間の地政学的な争いです。

造船業者、機器メーカー、海事サービス提供者にとって、これらの動向は、耐氷船舶、特に大型砕氷船の需要が増加することを示しています。

地政学的背景:北極圏におけるロシアと中国

世界の貿易とエネルギーにおける優位性を目指すロシアと中国にとって、北極圏での協力は経済的にも戦略的にも大きな利益をもたらす。ロシアと中国は両国の関係を「包括的戦略的パートナーシップ」と表現し、その範囲は北極圏にまで及ぶとしている。しかし、外交上の言葉や現地での取り組みの裏には、優先順位、戦略、そして信頼度における大きな違いが潜んでいる。

中国の北極圏への野心は、海上輸送とエネルギー輸入への依存を背景に、2010年代初頭に具体化し始めた。2013年、北京は北極圏の主権と航行規則を尊重することに同意した後、北極評議会のオブザーバー資格を獲得した。2018年の北極白書では、中国を「近北極圏国家」と正式に宣言し、この地域を「一帯一路」構想に「 極地シルクロード」として組み込んだ。中国は公式には科学研究、環境保護、商業活動を重視しており、軍事的野心については公に言及していない。対照的に、ロシアは北極圏を主権領域として扱っている。その優先事項は、資源開発、軍事プレゼンス、そして国内航路としての北極海航路(NSR)に集中している。

この相違は、歴史的にエネルギープロジェクト以外での協力を制限してきました。しかし、相互のニーズにより、特定のパートナーシップは維持されてきました。2014年に制裁措置により西側諸国からの投資が制限され、2022年にはそれが打ち切られた後、中国からの資金提供はロシアの北極圏の石油・ガスプロジェクトにとってより重要になりました。2023年7月、両国は北極海を通過する定期航路を開設し、初年度で80回の航海を完了しました。

アークティックLNG2プロジェクトは、こうした協力体制の脆弱性と回復力を如実に示しています。200億ドルを超えるこの事業は、2023年末に米国から制裁を受けました。中国のウィソン・ニュー・エナジー社は、西側諸国からの圧力を受けて2024年6月に撤退を発表しましたが、8月までに中国船舶はロシアの施設に大規模な発電モジュールを密かに輸送し、航路の途中で船名を変更するなどして、発見を回避していました。

2024年10月に開催された第13回中露北極ワークショップでは、両国の根本的な相違がさらに明らかになった。ロシア側は軍事協力と資源開発を重視したのに対し、中国側は技術革新に加え、エネルギーと航路を重視する姿勢を示した。双方は、AIによる監視から海底ケーブルシステムに至るまで、技術が将来の協力を牽引する点では一致したが、ロシアは炭素排出管理、資源採掘、経済発展に重点を置き、中国は技術を用いて北極圏における国際的な関与を深めることを強調した。

こうした違いは砕氷船協力にとって重要だ。ロシアは砕氷船を主権と経済支配の手段とみなし、中国は砕氷船を貿易アクセスと技術的威信の実現手段とみている。

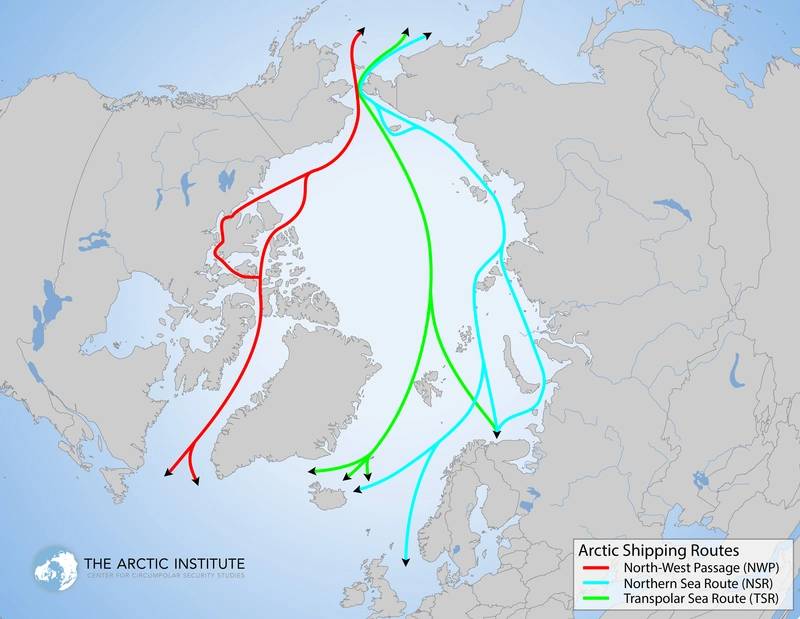

北極航路。

北極航路。

著作権:北極研究所& マルテ・ハンパート

北極海航路とインフラ整備の推進

北極海航路(NSR)はロシアの北極海沿岸を全長24,140キロメートル(約15,000マイル)にわたって走り、バレンツ海とベーリング海峡を結んでいます。最適な条件下では、アジアとヨーロッパ間の移動時間を南回りルートに比べて最大40%短縮できます。

したがって、ロシアにとって北極海航路は市場の多様化と物流の機会を提供すると同時に、北極圏沖合資源へのアクセス拡大、安全保障、地政学的影響力の強化、そして経済発展の強化にもつながります。マラッカ海峡やスエズ運河といった米国の影響力が及ぶ難所を通過する南北貿易ルートを持つ中国にとって、北極海航路は戦略的独立性と経済効率性の双方を提供します。北極圏の炭化水素資源へのアクセスは、未発見天然ガスの30%、未発見石油の13%を占めると推定されており、更なる誘因となります。

しかし、インフラ整備だけでは北極海航路を通年利用することはできません。氷の状況により、年間の大部分の航行が依然として制限されています。ロシアは港湾、物流拠点、高度な航行システムに投資してきましたが、砕氷船の護衛が不十分なため、交通量は季節的な変動にとどまるでしょう。北極海航路が商業幹線として将来利用できるようになるかどうかは、最終的には砕氷船の建造ペースにかかっています。

造船と砕氷船の需要

ロシアの砕氷船隊は世界最大規模を誇り、原子力推進のプロジェクト22220型砕氷船(アルクティカ、シビル、ウラル)は、清水域で最大3メートルの厚さの氷を22ノットの速度で突破できるよう設計されているほか、ディーゼル電気駆動の砕氷船や、ソ連時代の老朽化した砕氷船も含まれる。 2030年頃に就航が見込まれる次世代砕氷船は、最大4.3メートルの厚さの氷を突破し、航行期間を延長するために最大50メートルの幅の海峡を航行できるよう設計された大型砕氷船を中心とする。

業界は、主に北極圏からのLNG、原油、金属輸出によって牽引される1億~1億5000万トンの貨物輸送量に対応するため、最大15~17隻の原子力砕氷船の建造を計画している。そのためには、制裁措置によって既にボトルネックが生じている新たな建造、保守、修理能力への継続的な投資が必要となる。

制裁措置により、これらの野心は減速している。ロシアは歴史的に高性能船舶の建造をフィンランドの造船所に依存してきたが、現在は国産化を推進している。しかし、西側諸国の推進システム、高級鋼材、海洋電子機器へのアクセス制限に関連する遅延が進展を鈍化させている。中国には参入するだけの産業能力があるが、モスクワが長年原子力推進技術の移転に慎重な姿勢を崩していないことが、依然として摩擦の要因となっている。そのため、協力は氷海級LNG船と通常型の氷海航行可能な貨物船に重点を置いている。これらの分野では、中国の造船所は実績があり、補助システム、モジュール式建造、非原子力推進システムの統合といった分野への進出が期待される。

ロシアと中国の連携以外では、西側諸国も開発規模を拡大している。2024年11月、米国、カナダ、フィンランドは、北極圏および極地における砕氷船開発のための資源を共同で確保する「砕氷船協力協定(ICE協定)」に署名した。2025年3月にヘルシンキで開催された会合では、パートナー諸国は設計革新、労働力育成、研究開発における協力について概要を説明した。

戦略展望

北極海の砕氷船市場は、より広範な戦略的競争の中心にあります。ロシアは主権支配と資源の優位性を求め、中国は貿易ルートの多様化と技術的拠点の確保を目指しています。西側諸国はICE協定のような同盟を通じて、これら双方に対抗しようとしています。

海運業界にとって、この「押し引き」の力関係はリスクと機会の両面をもたらします。一方には、西側諸国のサプライチェーンの外で砕氷船を開発しているロシアと中国のブロックがあります。ロシアは砕氷船隊の近代化と拡張を必要としており、船体、コーティング、推進装置、航行システム、寒冷地用操船装備に対する長期的な需要を確保しています。一方、中国は「極地シルクロード」構想に基づく野心的な取り組みを背景に、省レベルの造船イニシアチブに支えられ、商用砕氷船と研究用砕氷船の需要が同時に高まると予想されます。

一方、ICE Pactのような西側主導の取り組みは、技術主導権をめぐって競争し、新たな設計・性能基準を設定することになるだろう。市場のこの二極化は、推進システム、耐氷材料、自律航行、気候適応型レーダー、原子力海洋工学といった分野のサプライヤーが、輸出管理体制を慎重に運用すれば、双方から需要を得られる可能性を示唆している。

つまり、ロシアと中国の北極圏における関係は必ずしも円滑ではないものの、その摩擦自体が両国に共同開発能力への多額の投資を促すことで、砕氷船市場全体の拡大につながる可能性がある。建造業者、部品メーカー、そしてサービスプロバイダーにとって、今後10年間の北極圏砕氷船セクターは、地政学、気候変動、そして産業戦略が調和し、高付加価値の需要を維持できる数少ない海洋領域の一つとなるだろう。

出典:

1.カーネギー財団

2.GISレポートオンライン

3.世界の核ニュース

4.Intelatus Global Partnersの専有データ

5.米国国土安全保障省

6.地政学モニター

7.サイエンスダイレクト

8.オックスフォード・エネルギー研究所

にディーゼルエンジン搭載のカタマラン「KARL」を納入しました。最高速度40ノットの航行が可能です。オーストラリア設計のこの船は、マヴリック造船所でSFBF向けに建造されたシリーズの3隻目であり、マリン・ニュース誌の「2025年版グレートボート」にも選ばれました。画像提供:マヴリック造船所")

-165325 "(写真提供:マレーシア海上法執行庁)")

-165305 "(写真提供:マレーシア海上法執行庁)")