造船価格が16年ぶりの高水準に上昇

海運協会BIMCOの最新データによると、新造船の価格は16年ぶりの高水準に上昇した。

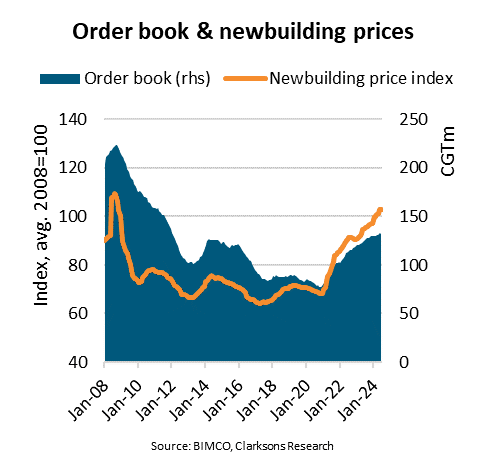

「今年初めから新造船価格は3%上昇し、2008年以来の高水準となった。2020年後半の直近の安値と比較すると53%上昇している。同期間に受注残は72%増加し、2012年初め以来の高水準に達し、年初来2%上昇している」とBIMCOの主任船舶アナリスト、ニールス・ラスムセン氏は言う。

造船所の世界の受注残は現在、補償総トン数(CGT)1億3,300万トンで、2020年後半の直近の最低受注残と比較すると5,600万CGT増加している。液化天然ガス(LNG)とコンテナ船がそれぞれ増加分の35%と30%を占め、残りはばら積み貨物船、タンカー、液化石油ガス(LPG)が占めている。

しかし、コンテナ船の受注残は2023年第1四半期にピークを迎え、それ以降は減少しています。年初来、コンテナ船の受注残は16%減少しており、ばら積み貨物船の受注残が3%減少しているのと合わせて、全体的な成長傾向から外れています。

「今年これまでのところ、タンカーとLNG部門を合わせた受注が、世界の受注高の成長を牽引してきました。さらに、LPGタンカー、クルーズ船、ケミカルタンカー、RoRo船の受注高も2桁の成長を見せています」とラスムセンは述べています。

2010年から2020年にかけて、造船業界は過剰生産能力に悩まされていました。そのため、価格はその期間の中央値からわずか+/- 10%しか変動しませんでした。

造船所の年間利用可能能力が過去 5 年間の最大供給量に等しいと仮定すると、過去の過剰能力と状況がどのように改善されたかの両方を示すことができます。

2010年から2020年の間、受注残と生産能力の比率の中央値は2.2でしたが、2017年後半には1.7に低下しました。その後、この比率は2020年後半の2.1から現在は3.7に上昇し、2010年以来の最高値となっています。

この改善は価格上昇を助長した。わずか3年半で53%も価格が上昇するのは劇的に思えるかもしれないが、中国の製造業の賃金が3倍以上に上昇したにもかかわらず、2010年から2024年までの平均年間価格上昇率はわずか2.3%だったことを思い出す価値がある。

「将来的には、2000年代に建造された大型船の交換を開始する必要性と脱炭素化の必要性が、将来の契約にとって良い前兆となるようです。造船所が過剰生産能力の増加と、価格が2010年代のレベルに逆戻りするシナリオを回避するには、2000年代のような造船所の生産能力の大規模な増強を避けることが重要です」とラスムセン氏は言う。

-164304 "実証船「れいめい」(提供:商船三井)")

-163915 "(クレジット:サラウム・ラインズ)")

。カナダ環境・気候変動省が作成した風速モデルデータに基づき、CanmetENERGY-Ottawaが算出。")