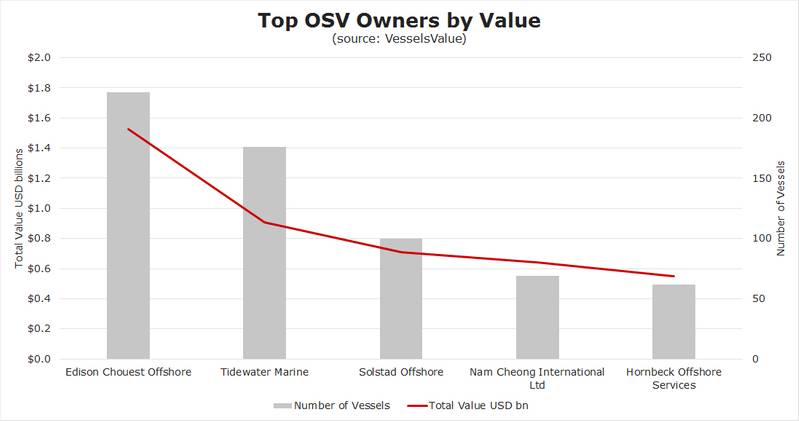

注目の市場:オフショアサービス船

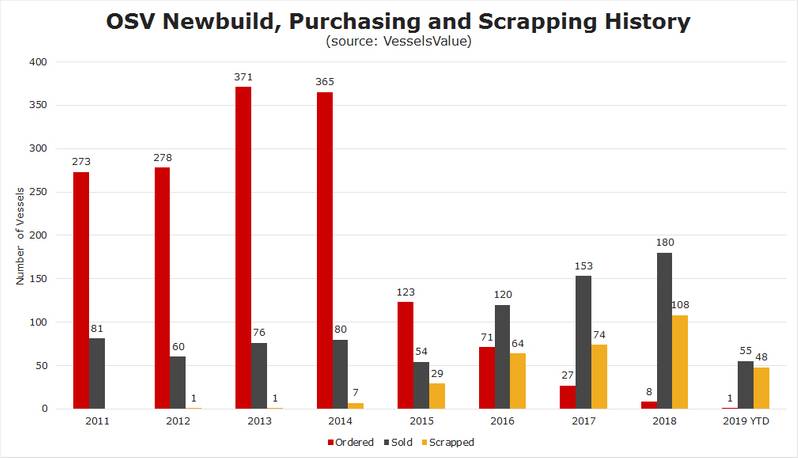

ニュービルドマーケット

当然のことながら、オフショアセクターでは、新規受注はほとんどありませんでした。過剰供給は依然として業界にとって大きな問題であり、滑りが原因で、船舶の発注は逆効果になります。あなたが行く準備ができているヤードから直接入手可能な安いトン数を直接購入することができるとき、なぜヤードから真新しい船を注文して、そしてこれらが配達されるのを数年間待つ?

出典:船舶価値 売買

出典:船舶価値 売買

OSV部門では172件、OCV部門では23件の売買があり、OSV部門とOCV部門では売買活動が盛んに行われています。 OSV分野では、Toisaの破産プロセスが本格化し、市場は苦しいトン数であふれました。いくつかの会社は非常に魅力的な価格で良質の船を手に入れました。

注目すべきToisaの売上高

Toisa Elan、Toisa Envoy、およびToisa Explorer Super Large AHTS(2013年、18767 BHP、Wuchang Shipbuilding)は、シンガポールのEastern Navigationによってそれぞれ600万ドルで購入されました。 Subsea 7は、Toisa Pegasusダイブサポートベッセル(131 LOA、2009年、IHC Merwede)を3,895万ドルで購入しました。本船は据え付けられ、SS / DDデュー。

リグ市場

リグ部門では、2018年5月の初めにKeppel FELSから5台のリグを1億4400万ドルで購入して以来、Borr Drillingは比較的静かです。代わりに、売買市場でリグオペレーターが出現しました。 Shelf DrillingやNoble Drillingなどのプレイヤーは、現在の市場の状況を利用し、魅力的な価格で中国のヤードから高品質のトン数を獲得しています。

しかし、負けないように、Borrは先月購入したほぼ1年後に先月登場し、Thor(ex Hakuryu 15、400 FT、2019、Keppel FELS)に1億2,200万ドルで急増した。リグは2014年に2億4000万ドルでBOTリースと契約しました。

出典:船舶価値 解体

出典:船舶価値 解体

それが廃棄することになるとTidewaterは基準を設定し続けています。 OSVの巨人は2018年に彼らの艦隊を近代化するためにTier 1として知られている競争力のある船舶規格を含んだ彼らの艦隊オーバーホール計画を発表した。ティア1は、PSVには800平方メートルを超えるデッキ領域が必要であると述べています。 AHTSは80 MTを超えるボラードプルを必要としますが、競争力を高めるためにはどちらもDP 2で10歳未満である必要があります。

2018年1月から2019年5月の間に、タイドウォーターは合計45隻の船を廃棄しました。しかし、合併後、非コアトン数(元GulfMark船を含む)は2018年と2019年第1四半期に速やかにブレーカーヤードに到着しました。

-164304 "実証船「れいめい」(提供:商船三井)")